2 spécialistes Axionable vous livrent leur analyse et font leurs retours « personnels » sur le Fintech Forum 2019

Damien Berger, Manager Data & IA secteur Assurance, et Othmane Araqi Houssaini, Consultant Data secteur Banque, ont pu participer au Paris Fintech Forum 2019. Ces deux jours ont été riches en rencontres, enseignements et échanges avec de nombreux acteurs des secteurs de la Banque, de l’Assurance, et des Fintechs.

Deux semaines après l’évènement, nous avons souhaité partager un retour personnel et nous affranchir de l’exercice de synthèse globale parfois trop convenue tant le forum propose des expériences diverses.

Nos deux participants ont joué le jeu de rassembler leurs retours chacun aux bornes de leurs secteurs de prédilection : l’assurance et les services financiers.

L’assurance va trop bien pour changer

« Insurance is doing too good to change »

Tim Kunde, CEO de Friendsurance

- Les acteurs majeurs du secteur de l’assurance apparaissent comme les grands absents de l’évènement. Hormis quelques « bancassureurs » (Crédit Agricole Assurance, Cardiff, Société Générale Insurance) seuls Axa et Arkéa y tenaient un stand et / ou y prenaient la parole. Aucune entreprise n’a présenté de véritable usage innovant industriel (comprendre à grande échelle) de la data et de l’IA.

- Les discours tenus traduisaient la relation mutuelle ambiguë entre les acteurs traditionnels et les startups : à mi-chemin entre fascination et dédain, entre envie et méfiance. Les grands acteurs présents avaient ainsi sorti leurs antennes sous forme d’équipes Lab, innovation ou digitale venues présenter tant que sonder l’univers de leurs possibles.

- A l’échelle plus large des services financiers, la joute verbale entre Marie-Anne Barbat-Layani, directrice générale de la Fédération Bancaire Française, et Philippe Collombel, Managing Partner de Partech à propos de l’aide apportée ou non par les banques historiques au Compte Nickel dans ses premiers moments, illustre cette relation duale dont les chroniques sont réécrites à l’aune du succès ou non des initiatives.

L’intelligence artificielle redéfinit l’intelligence humaine

- Acteurs historiques et startups s’accordent volontiers pour dire que les intelligences artificielles et humaines peuvent cohabiter. Ce qui lance le débat est de savoir si l’IA vient comme un complément ou un substitut. Ici encore les deux camps ont une réponse convenue aisée : l’IA vient soulager l’homme des tâches ingrates pour qu’il se concentre sur celles où lui seul est capable de créer de la valeur.

- Là où le bât blesse, c’est dans le positionnement de la limite entre ce qui est le propre de l’intelligence humaine et ce qui peut être confié à une IA. A mesure que cette dernière lève de nouveaux verrous il semble que ceux qui n’embrassent ou ne comprennent pas le mouvement cherchent à redéfinir le propre de l’intelligence humaine. Hier seul un humain pouvait gagner au Go, estimer un risque ou répondre sur un chat. Aujourd’hui nous aurions le monopole de la compréhension des émotions. Pour combien de temps encore ?

L’IA a la valeur du bon sens

Au terme du forum nous renforçons notre conviction : la valeur de l’IA est dans le pragmatisme du bon sens.

Aujourd’hui, peut-être paradoxalement, l’IA ne cherche pas à faire des choix à la place de l’humain mais elle lui permet de mieux comprendre pour mieux choisir. Cela tant pour le consommateur final qui choisira mieux son produit que pour l’employé qui hiérarchisera mieux ses actions.

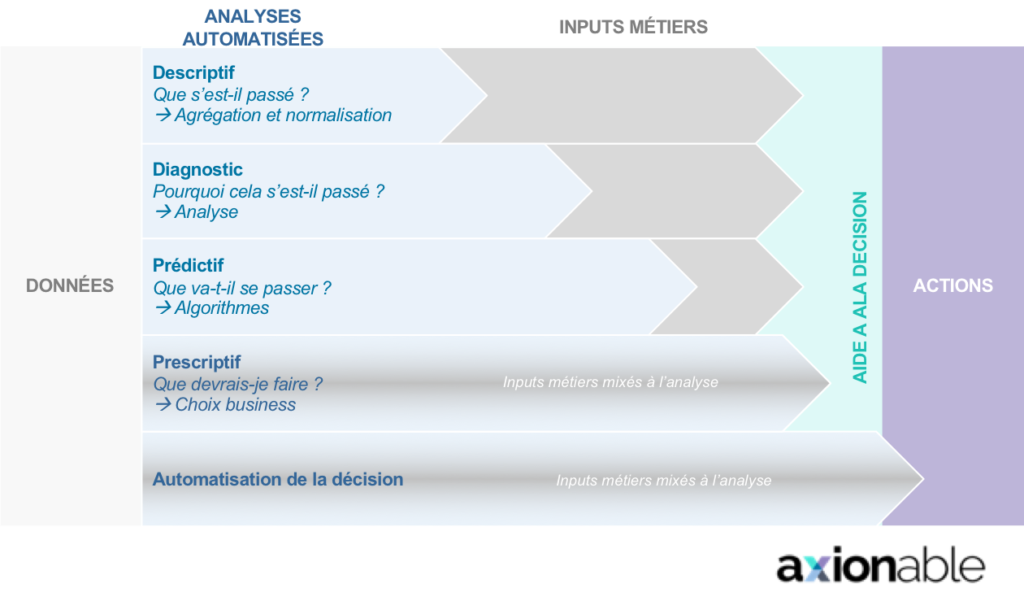

Pour autant, la part laissée à l’action humaine entre les données disponibles et l’action se réduit progressivement comme l’illustre le cycle incrémental suivant :

- Phase de description : « que s’est-il passé ? » Agrégation et normalisation des informations sous forme de données intelligibles.

- Phase de diagnostic : « pourquoi cela s’est-il passé ? » analyse des données agrégées et normalisées pour identifier en substance les éléments constituants et en déterminer la teneur en termes d’information que l’on peut en synthétiser.

- Phase de prédiction : « que va-t-il se passer ? » Production d’algorithmes qui permettent de prévoir les résultats futurs à partir des données agrégées, normalisées, et analysées.

- Phase de prescription : « qu’est-ce qui devrait être fait ? » En termes de décision business, la connaissance du marché est mise en commun avec l’analyse afin de pouvoir directement apporter un support à la prise de décision, souvent sous la forme de conseils concernant la décision à prendre elle-même.

- Phase de décision automatique : la connaissance du marché est associée à l’analyse directement afin de pouvoir aller au bout du processus en activant automatiquement des actions en aval.

Demain, une assurance qui s’utilise

Alors que le baromètre de l’assurance (Argus Opinionway) soulignait quelques jours plus tôt la distance grandissante entre les assureurs et leurs clients, le FinTech Forum nous a conforté dans notre vision des prochains enjeux du secteur : passer de quelque chose que l’on nous vend à quelque chose que l’on achète et enfin à quelque chose que l’on utilise.

Cela suppose un véritable travail de transformation autour des bonnes questions (cas d’usage, compétences, technologies, etc.) dans lequel l’ensemble de l’écosystème a un rôle à jouer. Axionable accompagne ses clients pour leur permettre de naviguer avec succès entre toutes ces interrogations :

- Quelle Stratégie (Big) data et IA pour mes métiers ?

- Quelle Organisation ? Avec quels Talents ?

- Quelles Technologies & (Data) Sciences ?

- Comment Industrialiser et passer à l’échelle ?

- Comment être et rester en Conformité & Éthique ?

Concernant le secteur bancaire, quelques brèves idées qui nous ont semblé perspicaces

- Les banques françaises, fleurons des services financiers tricolores étaient toutes présentes : qu’a-t-on entendu de la part des 4 grands acteurs français du secteur bancaire ?

Beaucoup de communication a été faite par les 4 grandes banques françaises lors du Paris Fintech Forum. BNP Paribas, Société Générale, Crédit Agricole et BPCE étaient toutes présentes en force lors de cet événement devenu la référence du secteur Fintech en France. La plupart avait privatisé en grandes pompes des pans entiers de ce magnifique Palais Brongniart, vieil antre de la finance parisienne. Les délégations étaient venues en nombre, sauf peut-être BPCE, plus raisonnable. Que de chefs d’équipes en innovation, de Chief Data Officers, de responsables en technologies et partenariats avec les Fintechs. Qu’en ressort-il à plus d’une semaine de la clôture de ces deux jours ?

Beaucoup de projets en lancement, certains en POC, d’autres déjà à l’état industriel. Ce florilège est pour le moins rassurant. Les grandes banques françaises investissent à juste titre dans le financement de nombreuses startups, parfois même incubées au sein de leurs différents programmes. Certaines banques, à l’instar de BPCE ont eu le brio de les inviter pour les accompagner. BNP Paribas, sans conteste la banque française la plus présente avec de nombreux départements et un effectif élargi, s’est mise en quatre pour offrir la possibilité à ses employés comme à ses potentiels partenaires de venir la rencontrer. La banque « bâtie » par Michel Pébereau a semble-t-il parfaitement compris le tournant actuel dans le Retail Banking et cherche intelligemment à rencontrer les Fintechs les plus innovantes pour échanger et elle-même rester au-devant des derniers changements technologiques. De même, Crédit Agricole, dite la « banque verte », était présente par ses différentes filiales spécialisées et démontrait l’importance de laisser ses différentes composantes inventer et se renouveler.

En bref : beaucoup de bonnes intentions et de l’énergie à revendre.

- La grande absente de ce PFF 2019 : l’intelligence artificielle (IA).

Elle a été mise à toutes les sauces, si bien que tout le monde sait maintenant nous cuisiner avec. L’IA est en effet sur toutes les langues, elle délecte par ses promesses, mais s’affadit rapidement une fois l’information digérée. L’IA sera-t-elle le nouveau champion des services bancaires ? Remplacera-t-elle les conseillers en agence bancaire ? Améliorera-t-elle la rentabilité des acteurs financiers, voire de la banque d’affaires ? Que de questions intéressantes, pour si peu de réponses vraiment pertinentes. Est-ce un souci de compréhension générale du concept et de ses réelles capacités à ce jour ? Très probablement. Mais la France est dotée d’un des meilleurs environnements pour défricher et expliciter ces questions, la qualité du débat et des insights des différents conférenciers y aurait probablement gagné à condition que plus d’experts sur le sujet soient invités à participer. Cette conférence aurait alors eu une dimension toute nouvelle, et d’autant plus éducative.

- De l’importance d’intégrer des nouvelles technologies d’IA dans les anciens systèmes IT pour éviter une inefficacité visuelle et / ou vocale :

L’IA est aujourd’hui sur le bout de la langue de la plupart des grandes banques, ou du moins de leurs communicants. Les promesses que cette technologie avance depuis déjà quelques années semblent tout autant impalpables que disruptives. Comment dès lors assurer une continuité entre les besoins technologiques nouveaux qu’impose l’IA et les systèmes IT parfois vieillissants de la plupart des grandes banques ?

Des transformations profondes, ambitieuses et qualitatives, sont certes en cours de mise en œuvre, que ce soit chez la Société Générale ou Crédit Agricole pour ne citer que celles-là, mais la distance peut s’avérer grande et l’inertie régnante du fait des positions confortables de ces acteurs. Ainsi, ne serait-il pas plus simple de tout remettre à plat ? d’accepter un changement encore plus profond de l’organisation du système bancaire pour repartir plus clairement, et surtout plus efficacement ?

Les banques françaises ont toujours su se renouveler pour mieux répondre aux demandes de leurs clients, c’est ce qui fait leur force et explique leur prédominance en Europe et même dans le monde. Leur stratégie de banque universelle a été critiquée par leurs consœurs anglo-saxonnes mais leur confère aujourd’hui une puissance « capitalistique » difficile à concurrencer. Nous leur faisons ainsi totalement confiance pour réussir à prendre le meilleur de ce nouveau tournant, à condition d’être accompagnées par les bons conseils.

Nous espérons ainsi que notre analyse et nos interrogations vous permettront d’avoir une meilleure compréhension de ce qui a été dit et de ce qui a aussi parfois péché lors de ce bel événement voué à se reproduire, ne serait-ce que par l’engouement qu’il suscite.

En tant que participants, nous souhaitons enfin remercier les conférenciers pour la qualité des débats et leur franchise, les Fintechs qui en grand nombre innovent et donnent envie d’en faire de même dans nos domaines respectifs

A la prochaine pour un nouvel article signé Foodtruck, by Axionable.

Damien & Othmane

Contact

Contact